[김영대 회계사의 세무칼럼] 한국 홍콩 조세조약

|

|

한국하고 홍콩간에는 조세의 이중과세 방지와 탈세 예방을 위한 협정 (“한국-홍콩 조세조약”)이 2014년 7월에 체결이 되었고 2016년 9월부터 발효가 되고 있는 상태이다.

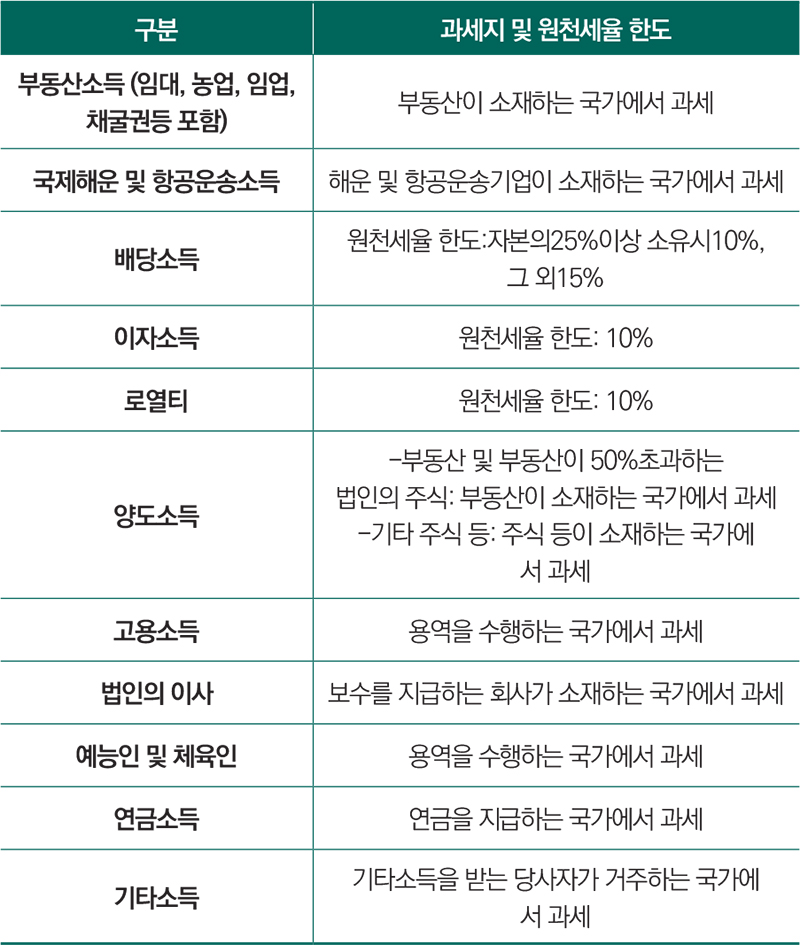

한국-홍콩 조세조약에는 소득의 형태에 따라서 과세지 및 원천세의 한도를 정해 놓았는데 로열티의 경우에는 지급하는 국가에서 공제하는 원천세가 로열티 총액의 10퍼센트를 초과하지 못한다.

따라서 한국의 화학업체에서 최완성 사장한테 로열티를 지급할 때는 로열티 총액의 10퍼센트를 원천세로 공제하고 지급하게 된다.

그러나, 컨설팅용역과 같은 사업소득은 사업을 수행하는 당사자가 거주하는 국가에서만 과세하게 되어 있으므로 한국의 화학업체가 컨설팅용역보수를 최완성 사장한테 지급할 때는 한국에서 원천세 공제를 하지 않고 전액을 지급하여야 한다.

한국-홍콩 조세조약상 소득의 구분에 따른 과세지 및 원천세율의 한도는 아래와 같다.

|

한펀, 이중과세를 방지하기 위해서 최완성 사장이 한국에서 수취하는 로열티에 대해서 한국에 납부하는 원천세 10퍼센트는 최완성 사장의 홍콩에서의 과세금액을 정할 때 공제가 허용되는데, 이 때 공제금액은 홍콩특별행정구의 세법에 따라 산출된 세액을 초과할 수는 없다.

본 칼럼에서 기술된 회사명 및 이름은 이해를 돕기 위하여 만들어진 것이며 본 칼럼에 설명된 세법의 내용은 참고용으로 단순화 된 것이므로 실제 사안에 직접 또는 간접적으로 적용하기 위해서는 전문가의 조언을 별도로 받으시기 바랍니다.

|

Copyright @2026 홍콩수요저널. All rights reserved.

- [홍콩뉴스] 톱스타들이 싹쓸이 중.. 720억 돈다발 몰린 홍콩 럭셔리 …

- [홍콩뉴스] 공항 700만 홍콩달러 금괴 강도 사건, 9번째 용의자 체포

- [홍콩뉴스] "완전 다른 세상?" 홍콩-중국 생활 양식 차이에 온라인 갑…

- [홍콩뉴스] 홍콩, 노인 가구 케어링 연령 80세 미만도 포함할 예정..…

- [홍콩뉴스] "밤새 학교에서 축구 보자고?" 초등학교 월드컵 단체 관람 …

- [홍콩뉴스] 홍콩, 전 세계 '무슬림 친화 여행지' 2위 등극… 2년 연…

- 홍콩뉴스 2026-6-22 (월) 홍콩수요저널

- [홍콩뉴스] "내 가사도우미가 사실은 부동산 부자?"… 홍콩을 놀라게 한…

- [홍콩뉴스] "홍콩보다 반값"… 단오절 연휴, '가성비' 찾아 중국으로 …

![[수요저널 기획 특집] 숫자로 읽는 홍콩 경제 트렌드 - 홍콩 소매업 및 소비 트렌드 변화](https://www.hksooyo.com/data/file/news/thumb-999599489_pVxA9U7i_8517f78ab5fffaeaa092afc788312e37b112bdf8_118x78.jpg "[수요저널 기획 특집] 숫자로 읽는 홍콩 경제 트렌드 - 홍콩 소매업 및 소비 트렌드 변화")

![[홍콩 생활을 위한 필수 중국어] 월드컵 시청 (1)](https://www.hksooyo.com/data/file/news/thumb-711068596_fmbwx79q_759b04a5812c524319a2821abc3a54153dc241ff_118x78.jpg "[홍콩 생활을 위한 필수 중국어] 월드컵 시청 (1)")

홍콩수요저널(Wednesday Journal Ltd)은 홍콩정부 정기간행물에 정식 등록된 한글 신문입니다.

홍콩정청등록번호(Registration No.) 29-588-95 Tel : 852) 2891-6172

UNIT 76, 2/F, HOUSTON CENTRE, 63 MODY ROAD, TSIM SHA TSUI East, KOWLOON, HONG KONG

______________________________________________________________________________________

Chief Editor Ennio Son 취재문의 손정호 편집장 sooyo@wednesdayjournal.net

AD Marketing Lisa Jeon 광고문의 리사 전 실장 marketing@wednesdayjournal.net

Design Sophia Hong 편집디자인 홍지혜 편집기자

최종편집: 2026.06.22 10:12