[전문가 칼럼] 글로벌경제전망 - 2020년 3월 리포트

|

연초 중국에 이어 아시아시장에 큰 충격을 준 COVID-19는 이제 미국과 유럽으로까지 크게 전염확산되면서 글로벌 시장을 더욱더 공포감과 패닉으로 내몰고 있다.

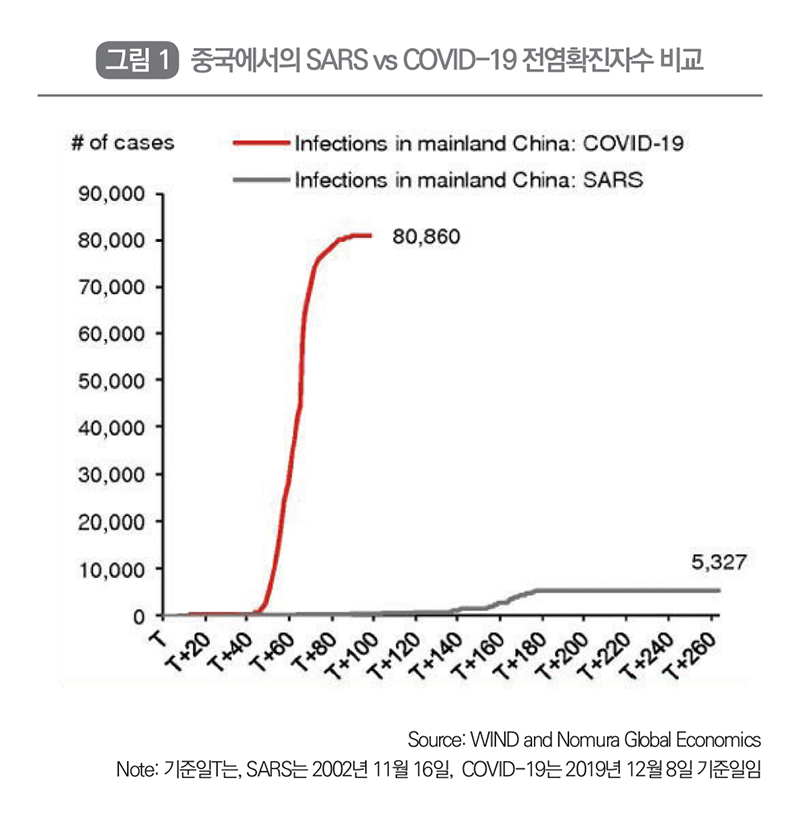

아래 <그림1>은 중국에서 발생한 COVID-19와 과거 2002년 SARS때의 확진자수를 기간에 따라 비교한 자료이다. 즉 SARS경우 140일여 이후 확진자가 약 5,300여명이 되면서 피크가 되었고 이후 서서히 수개월 유지된후 감소되었지만 이번 COVID-19는 발병 50여일만에 80,000명이 넘는 전염확진자가 발생하였고 지금은 추가 상승없이 유지되고 있음을 보여주고 있다.

|

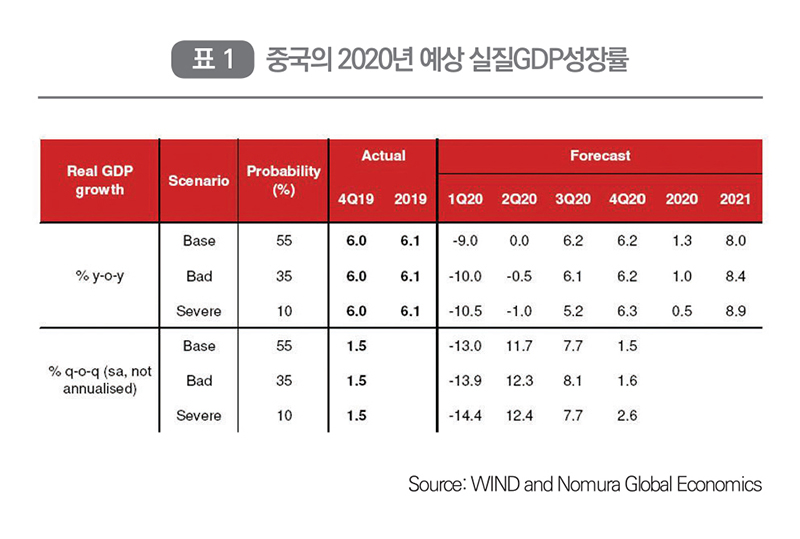

한편 다음의 <표1> 은 예상치 못한 블랙스완인COVID-19로 인한 중국경제에 대한 충격으로 올해 중국의 예상 실질GDP성장률인데 이는 아래과 같은 세가지 가정하여 예상된 수치이다.

첫번째의 경우, 일반적인 (Base) 현재 상황으로 중국의 지역간 봉쇄령(Lockdown)을 3월말까지 취하는 한편 COVID-19가 급속히 퍼지는 유럽/북미의 경우 4월말정도가 피크일때를 가정한 예상치이다.

두번째로는 상황이 나빠지는(Bad) 시나리오경우로, 중국에서 다시금 새로운 확진자가 늘어나기 시작하고 이경우 유럽/북미지역의 확산 피크시점이 5월 초,중순 정도로 가정한 수치이다 그리고 마지막으로 매우 심각한 (Severe)시나리오는 중국에서 전염확진자 증가수가 더욱 심각해지고 유럽/북미지역에 역시 새로운 전염확진자가 폭증하여 피크가 5월말 이후까지 심각한 사태인경우를 산정한 것이다.

|

일반적인(Base)시나리오 경우 이미 중국의 1분기의 실질 GDP성장률은 전년대비 -9.0%, 2사분기는 0.0%, 이후 후반기에는 중국정부의 부분적인 경제활성화 정책에힘입어 GDP성장률 목표인 6.0% 이상 맞추어도 결국 2020년 GDP성장률은 1.3%전후로 예상되어진다.

한편 상황이 나빠지는(Bad) 시나리오 경우 중국에서 새로운 확진자가 늘어나 충격을 준후 서서히 5월말 6월초 확진자가 줄고 다소 안정화가 되면 중국의 1분기의 실질 GDP성장률은 전년대비 -10.0% 되고 중국의 대규모 경기부양정책으로 (Large stimulus package) 하반기 GDP성장률 목표인 6.0% 이상 맞추게 되면 2020년 GDP성장률은 1.0%으로 예상한다.

마지막으로 매우 심각한 (Severe)시나리오는 전세계가 여전히 COVID-19 Pandemic 상황이 되어 여름이 되어서야 피크가 되어 결과적으로 글로벌경제의 크나큰 충격을 주고 중국은 하반기에 더욱 큰 대규모의 경제활성화정책을 쏟아낸다면 GDP성장률은 0.5%가 겨우 될것이다.

현재 유가의 경우, OPEC을 위시한 사우디아라비아와 러시아와의 원유감산 합의 실패로 유가를 크게 하락시켰는데 이는 시장을 더욱 패닉으로 만들어가고 있다.

일반적으로 유가하락은 원유수입국들에게는 세금감면 정책처럼 경제에 긍정적인 효과를 주지만 근래에 들어선 그러한 상황이 크게 달라지고 있다. 이는 세계최대 석유 산유국은 미국이기 때문이다. 미국은 2011이후부터 원유수출이 수입보다 늘어났고 2013년에는 사우디 아라바이를 추월하여 세계최대 원유산유국이 되었다.

미국은 작년 기준 전세계 원유생산량의 18%인 하루 평균 1,787만배럴을 생산하고 다음으로 사우디 아라비아가 1,242만배럴 그리고 러시아 1,140만배럴을 생산한다. 참고로 중국은 하루 평균 482만배럴 생산으로 전세계 원유생산의 5%를 차지하는 다섯번째 산유국이다.

이번 유가하락은 결과적으로 그동안 세일오일생산공급을 늘려 왔던 미국내 9000여개의 오일 관련 기업들에게 심각하게 타격을 입할것기에 최근 채권투자에 있어서도 오일/에너지 관련 기업채권들은 회피하고 있는것이다.

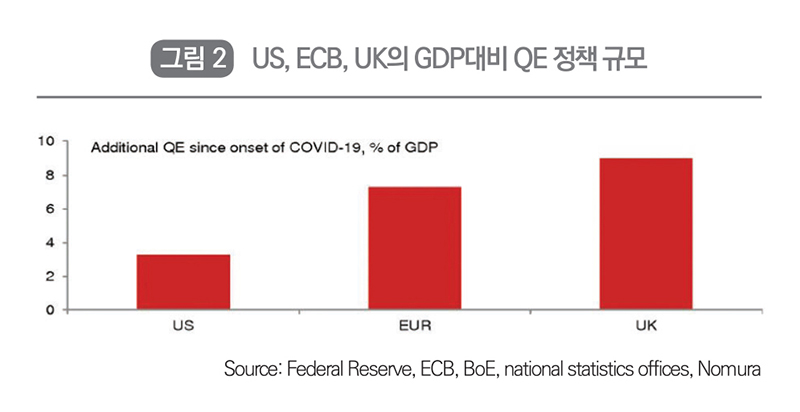

한편COVID-19로 인한 글로벌 경기불황의 우려로 지난 3월 중순, 미FOMC는 긴급회의를 열어 FED는 제로 기준금리정책(ELB: Effective Lower Bound)을 시행, 발표 하였고 또한 7,000억달러라는 큰 규모의 자산구매프로그램 (LSAPs: Large Scale Asset Purchases)을 발표함으로써 앞으로 수개월동안 5,000억달러어치의 미재무부증권 그리고 2000억불어치의 담보대출증권(MBS)등을 매수할것을 약속하였다.

그러나 그러한 발표에도 불구 여전히 글로벌 시장은 불안하고 하락과 변동성이 커짐에 따라 FED는 다시금 즉각적으로 기존보다 더욱 큰 대규모 경기부양정책(Large-scale Economic Stimulus Measures)을 발표하였는데 미국GDP의 6%나 되는 1조3,000억 달러 ~1조4000억 달러를 지출하기로 발표하였고- 물론 이는 오는 3월23일에 있을 미국회승인을 거쳐야 한다 - 또한 긴급신용구제(Emergency Credit Facilities) 시리즈를 발표하여 Commercial Paper (CPFF), Primary Dealers (PDCF) and Money Market Funds (MMLF)를 설정하기 위한 발빠른 조치를 취하였다. 이러한 긴급조치는 과거 글로벌 금융위기때 금융섹터의 유동성 확보와 시장 순기능을 위해 사용했던 조치들이었다.

한편 유럽과 영국 또한 긴급 미팅을 가진후 ECB는 GDP의 7.3% 에 해당하는 대규모의 8,700억유로 (7500억유로와 + 이전 발표한 1200억유)의 QE를 발표했고 영국 BoE (Bank of England)는 기준금리를 0.1%로 낮추고 GDP의 9% 에 해당하는 규모의 2,000파운드QE 구제를 발표하였다.

|

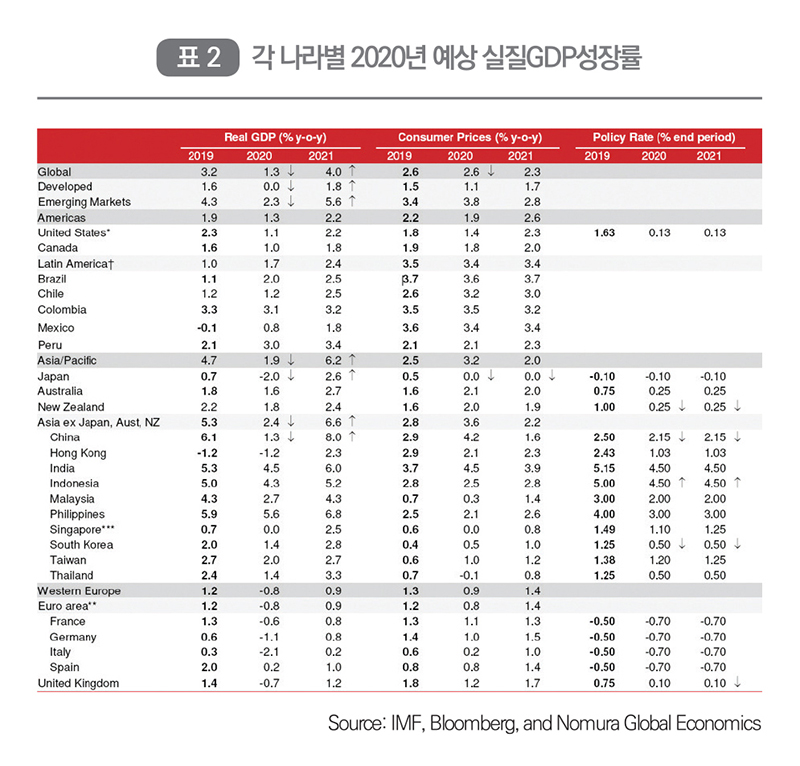

아래의 <표2> 이번 COVID-19사태로 인한 각 나라별 2020년 실질GDP성장률 예상치이다. 글로벌 전체 실질GDP성장률은 전년 3.2% 에서 크게 하락한 1.3%로 예상된다. 미국은 하반기부터 경기회복이 이루어진다 하더라도 전년보다 하락한 1.1%의 성장률에 그칠것 예상된다.

한편 유럽의 경우, COVID-19가 유럽전역으로 전파됨에 따라 유로경제는 경기불황(Recession)으로 치닫게 될것으로 예상되어지는데 각 나라별로 살펴보면 프랑스 -0.6%, 독일 -1.1% 이태리 -2.1% 그리고 영국 -0.7%로 경제규모가 큰 유럽국가들 모두가 다 마이너스 성장률로 예상된다.

또한 일본의 경우 역시 2019년에는 플러스의 성장률을 보였지만 올해는다시금 -2.0의 마이너스 성장률로 바뀔것이다. 그리고 일본은 오는 4월에 대규모의 경기부양정책을 단행할것으로 예상된다.

한편 홍콩은 작년 하반기이후 거센 민주화요구에 따른 사회불안정에 때문에 마이어스 성장률로 하락하였는데 올해도 연속 2년째 마이너스 경제성장률이 되어 -1.2%가 될것으로 예상되고 한국은 2019년 2.0% 보다 소폭 하락한 1.4% 로 예상된다.

|

코로나바이러스에 따른 경기불황 우려로 각국 정부는 자빠르게 유동성 문제를 해결하기 위하여 대규모의 QE정책을 내놓았다. 한편 이러한 정부정책과 함께, COVID-19확산 방지를 위해서 최근들어 사회적 거리두기(SD: Social Distancing) 캠페인이 시행중이다.

그러나 불행이도 이러한정책은 우리의 일상적인 생활에 불편함을 주는것 뿐만이 아니라 개별소비경제활동도 크게 위축시켜 경기회복에 커다란 걸림돌이 될것이다.

미국의 경우 대중교통, 음식구매, 의류, 멤버쉽클럽, 스포츠센터, 영화관, 박물관등에서의 매출은 3월에 25% 하락하고 이로인하여 이번 2사분기에는 50%까지 하락할것으로 예상된다.

또한 미국의 월별 실직자수의 경우 역시 지난 글로벌 금융위기보다 더욱 큰 수치를 보일것으로 예상되는데 이는 이러한 사회적 거리두기 캠페인으로 인하여 모든 소비경제활동이 현격히 줄어듬에 따라 지난 글로벌 금융위기시 수개월동안 지속적으로 실직현상이 증가하는 경우와는 크게 다르기 때문이다.

그나마 이러한 사회적 거리두기 캠페인은 오래기간동안 시행될것 같지는 않고 2사분기후 점차 완화되면서 개별경제소비활동은 조금씩 어느정도 개선될것으로 예상된다. 그렇다 하더라도 사회적 거리두기 캠페인은 COVID-19 전염병 확산정도가 안정세로 될때까지는 지속적으로 유지될것으로 보이기 때문에 앞으로도 경제소비활동위축은 생각보다 클것이고 결국 2020년 하반기때의 글로벌 경기회복은 V자형의 빠른 경기회복이 아닌 U자형으로 더딘 경기회복을 보일것으로 예상된다.

|

")

![[이승권 원장의 생활칼럼] 홍콩 무술의 흥망성쇠, 이소룡의 아~ 옛날이여](https://www.hksooyo.com/data/file/news/thumb-3664149646_HtqT7POi_2d10e9af0d71d9b96513bdac9bb589c7581eacf1_118x78.jpg "[이승권 원장의 생활칼럼] 홍콩 무술의 흥망성쇠, 이소룡의 아~ 옛날이여")

![[홍콩 생활을 위한 필수 중국어] 필수 어휘 300(50)](https://www.hksooyo.com/data/file/news/thumb-3664149646_nrdM5YlK_04f3fdb3b9bc40e1b67775830ee26c21e7135979_118x78.png "[홍콩 생활을 위한 필수 중국어] 필수 어휘 300(50)")

홍콩수요저널(Wednesday Journal Ltd)은 홍콩정부 정기간행물에 정식 등록된 한글 신문입니다.

홍콩정청등록번호(Registration No.) 29-588-95 Tel : 852) 2891-6172

UNIT 76, 2/F, HOUSTON CENTRE, 63 MODY ROAD, TSIM SHA TSUI East, KOWLOON, HONG KONG

______________________________________________________________________________________

Chief Editor Ennio Son 취재문의 손정호 편집장 sooyo@wednesdayjournal.net

AD Marketing Lisa Jeon 광고문의 리사 전 실장 marketing@wednesdayjournal.net

Design Sophia Hong 편집디자인 홍지혜 편집기자 design@wednesdayjournal.net

최종편집: 2025.08.23 00:29