[김영대 회계사의 세무칼럼] 영주권 유무에 따른 부동산 인지세는?

|

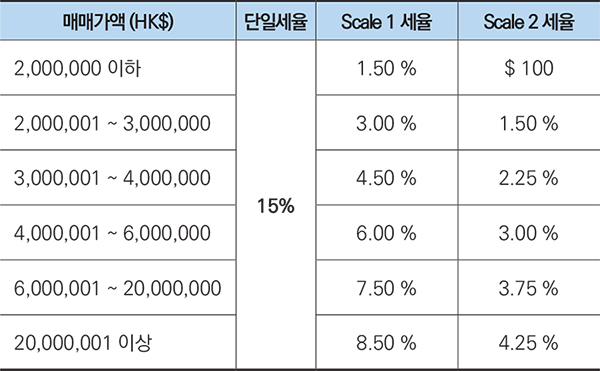

홍콩영주권자가 아닌 개인 또는 법인 (홍콩법인포함)이 주거용 부동산을 매입하는 경우에 인지세는 단일세율인 15%가 적용된다.

기존에 주거용 부동산이 없는 홍콩영주권자가 주거용 부동산을 매입하는 경우에는 아래의 Scale 2 세율이 적용되며, 홍콩영주권자 여부에 관계없이 비주거용 부동산을 매입하는 경우에는 아래의 Scale 1 세율이 적용된다.

기존에 주거용부동산이 없는 홍콩영주권자의 경우 주거용부동산의 매입시점에 다른 주거용부동산이 없다고 한다면 횟수에 상관없이 Scale 2 세율 적용의 혜택을 받을 수 있다.

그리고 주거용 부동산이 없는 직계가족인 비홍콩영주권자와 공동으로 주거용 부동산을 매입하는 경우에도 Scale 2 세율 적용의 혜택을 받을 수 있다.

|

주거용 부동산의 매입시, 인지세에 추가하여 매수자 인지세 (Buyers’ Stamp Duty: BSD)를 추가로 납부해야 하는데 BSD 의 세율은 15%이며 홍콩영주권자의 경우 이러한 매수자 인지세를 면제받을 수 있다. 그리고 홍콩영주권자가 직계가족인 비홍콩영주권자와 공동으로 매입하는 경우에도 매수자 인지세를 면제받을 수 있다.

이러한 인지세에 더하여 주거용부동산을 취득한 이후 일정시점 이내에 매각하는 경우에 특별인지세 (Special Stamp Duty: SSD)가 부과되는데 취득 후 6개월 이내에 매각하는 경우에 20%, 6개월 이상 12개월 이내에 매각하는 경우에 15%, 12개월 이상 36개월 이내에 매각하는 경우에 10%의 세율로 부과된다.

본 칼럼에서 기술된 회사명 및 이름은 이해를 돕기 위하여 만들어진 것이며 본 칼럼에 설명된 세법의 내용은 참고용으로 단순화 된 것이므로 실제 사안에 직접 또는 간접적으로 적용하기 위해서는 전문가의 조언을 별도로 받으시기 바랍니다.

|

|

구독 후원 하기

- 독자 여러분의 구독과 후원은 수요저널의 가장 큰 힘 입니다.

- 우편배송 정기구독 1년 1,000HKD / 언론발전 후원금 : 일시불 자유결재

- 정기구독 신청 : sooyo@wednesdayjournal.net 이메일로 독자님의 주소, 성함, 입금증 전송.

- 바른 언론으로 정진하겠습니다.

![[신세계식품] 2026년 특정 고기 제품 구매시 26%할인](https://www.hksooyo.com/data/file/news/thumb-999599489_8EIsbf0H_7ca133d01056eb8a30ac841f56577f3bfd9e749d_118x78.jpg "[신세계식품] 2026년 특정 고기 제품 구매시 26%할인")

")

![홍콩에서 민사소송을 제기할 때, 어느법원에 해야 할까? [문하경 변호사의 법률칼럼]](https://www.hksooyo.com/data/file/news/thumb-999599489_U1MRfDym_8eaf57994c468565e4561030d87216f70d68d290_118x78.jpg "홍콩에서 민사소송을 제기할 때, 어느법원에 해야 할까? [문하경 변호사의 법률칼럼]")

![[홍콩 생활을 위한 필수 중국어] 가능보어](https://www.hksooyo.com/data/file/news/thumb-999599489_vyPmAL4o_b4d46286e2a83e93314b383146fbd1862b422414_118x78.png "[홍콩 생활을 위한 필수 중국어] 가능보어")

홍콩수요저널(Wednesday Journal Ltd)은 홍콩정부 정기간행물에 정식 등록된 한글 신문입니다.

홍콩정청등록번호(Registration No.) 29-588-95 Tel : 852) 2891-6172

UNIT 76, 2/F, HOUSTON CENTRE, 63 MODY ROAD, TSIM SHA TSUI East, KOWLOON, HONG KONG

______________________________________________________________________________________

Chief Editor Ennio Son 취재문의 손정호 편집장 sooyo@wednesdayjournal.net

AD Marketing Lisa Jeon 광고문의 리사 전 실장 marketing@wednesdayjournal.net

Design Sophia Hong 편집디자인 홍지혜 편집기자 design@wednesdayjournal.net

최종편집: 2026.01.09 18:25